Compte Epargne Logement (CEL)

Plan de l'article :

1- Conditions d'ouverture du CEL

Toute personne peut ouvrir un CEL, à condition de ne pas déjà en posséder un. Il est possible de cumuler le CEL avec un PEL, à condition que les deux comptes soient ouverts dans la même banque. Le versement minimum à l'ouverture est de 300 euros. Par la suite, les versements sont libres et doivent être d'un montant minimum de 75 euros. Les retraits sont possibles à tout moment et sans frais, à condition de laisser un solde minimum de 300 euros.

2- Taux du CEL

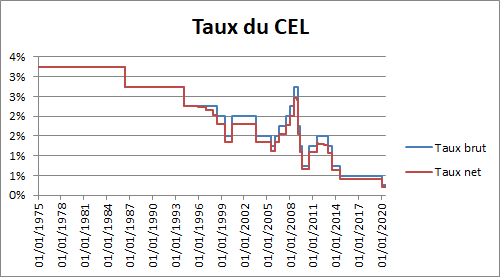

Le taux du CEL est actuellement de 0,25% brut. Les intérêts, exonérés d'impôt sur le revenu, ne sont soumis qu'aux prélèvements sociaux (17,2% actuellement). Par conséquent, la rémunération nette est de 0,21%. Le taux est fixé par l'Etat et est égal aux deux tiers du taux du livret A, arrondi au quart de point le plus proche. En cas de contraction d'un prêt d'épargne logement, l'Etat augmente la rémunération de 50%, dans la limite de 1 144 euros. Avec le taux actuel, l'Etat ajoute 0,13 % : la rémunération brute totale passe alors à 0,38%. L'historique des taux du PEL est représenté sur le graphique ci-dessous.

| Date de début | Date de fin | Taux du CEL brut | Taux du CEL net |

|---|---|---|---|

| 01/01/1975 | 15/05/1986 | 3,25% | 3,25% |

| 16/05/1986 | 15/02/1994 | 2,75% | 2,75% |

| 16/02/1994 | 31/12/1995 | 2,25% | 2,25% |

| 01/01/1996 | 31/12/1996 | 2,25% | 2,24% |

| 01/01/1997 | 31/12/1997 | 2,25% | 2,16% |

| 01/01/1998 | 15/06/1998 | 2,25% | 2,03% |

| 16/06/1998 | 31/07/1999 | 2,00% | 1,80% |

| 01/08/1999 | 30/06/2000 | 1,50% | 1,35% |

| 01/07/2000 | 31/07/2003 | 2,00% | 1,80% |

| 01/08/2003 | 31/12/2004 | 1,50% | 1,35% |

| 01/01/2005 | 31/07/2005 | 1,50% | 1,34% |

| 01/08/2005 | 31/01/2006 | 1,25% | 1,11% |

| 01/02/2006 | 31/07/2006 | 1,50% | 1,34% |

| 01/08/2006 | 31/07/2007 | 1,75% | 1,56% |

| 01/08/2007 | 31/01/2008 | 2,00% | 1,78% |

| 01/02/2008 | 31/07/2008 | 2,25% | 2,00% |

| 01/08/2008 | 31/12/2008 | 2,75% | 2,45% |

| 01/01/2009 | 31/01/2009 | 2,75% | 2,42% |

| 01/02/2009 | 30/04/2009 | 1,75% | 1,54% |

| 01/05/2009 | 31/07/2009 | 1,25% | 1,10% |

| 01/08/2009 | 31/07/2010 | 0,75% | 0,66% |

| 01/08/2010 | 31/07/2011 | 1,25% | 1,10% |

| 01/08/2011 | 30/09/2011 | 1,50% | 1,32% |

| 01/10/2011 | 30/06/2012 | 1,50% | 1,30% |

| 01/07/2012 | 31/01/2013 | 1,50% | 1,27% |

| 01/02/2013 | 31/07/2013 | 1,25% | 1,06% |

| 01/08/2013 | 31/07/2014 | 0,75% | 0,63% |

| 01/08/2014 | 31/12/2017 | 0,50% | 0,42% |

| 01/01/2018 | 31/01/2020 | 0,50% | 0,41% |

| 01/02/2020 | en cours | 0,25% | 0,21% |

Le 1er janvier 2018, le taux de prélèvements sociaux est passé de 15,5% à 17,2%.

3- Calculer les intérêts de son CEL

Calculez ici les intérêts que vous pouvez gagner en fonction du montant déposé sur votre CEL.

4- Plafond du CEL

Le plafond du CEL est de 15 300 euros. Cependant, les intérêts acquis peuvent permettre de dépasser ce plafond.